Η έλλειψη ελαιολάδου φέρνει ανατιμήσεις – Στο κατώφλι των 6 ευρώ το ποιοτικό έξτρα παρθένο

Αντίβαρο στη μειωμένη διαθεσιμότητα ελαιολάδου σε Ισπανία και Ελλάδα αναμένεται να αποτελέσουν οι ανοδικές κινήσεις στις τιμές παραγωγού και στο τυποποιημένο προϊόν κατά το επόμενο εξάμηνο. Σε αυτή τη συγκυρία, ιδιώτες που διαχειρίζονται αξιοπρεπείς ποσότητες έξτρα παρθένου, της τάξης των τριών έως έξι γραμμών, συγκαταλέγονται στους καθαρούς κερδισμένους της υπό διαμόρφωση αγοράς του 2026. Ενισχυτικό ρόλο παίζει και η Τυνησία, η οποία μέσω πιο προσγειωμένων δηλώσεων αξιωματούχων εγκαταλείπει τα σενάρια υπερπαραγωγής 500.000 τόνων και τοποθετεί την τελική σοδειά λίγο κάτω από τους 400.000 τόνους.

Στο μέτωπο των τιμών, η φυσική αγορά ξεκινά το έτος με τη γνωστή της αδράνεια, περιμένοντας να αποσαφηνιστεί ο πραγματικός προσφερόμενος όγκος. Καθώς αυτή η εικόνα ξεκαθαρίζει, η ζήτηση αναμένεται να κινηθεί πιο μεθοδικά, με στόχο τη δημιουργία υγιών αποθεμάτων τόσο σε παρθένα με καλά οργανοληπτικά χαρακτηριστικά όσο και σε εξαιρετικά παρθένα. Υπό αυτά τα δεδομένα, η ανάκτηση του ψυχολογικού ορίου των 6,00 ευρώ το κιλό για τα ποιοτικά, αν και περιορισμένα, αποθέματα της Λακωνίας και της Κρήτης τις επόμενες εβδομάδες μοιάζει πλέον ρεαλιστική.

Αντίθετα, τα οριακά έξτρα παρθένα ενδέχεται να συναντήσουν δυσκολίες στην άμεση εμπορία τους. Οι έμποροι φαίνεται να προτιμούν να τα αποκτήσουν αργότερα, προς την άνοιξη, ως κοινά παρθένα, παρά σήμερα με προσαύξηση 30 έως 50 λεπτών το κιλό. Ενδεικτική της συγκρατημένης αλλά ανοδικής τάσης είναι η πρώτη πράξη συνεταιρισμού στη Λακωνία, με τον ΑΣ Παλαιοπαναγιάς να συμφωνεί στις 13 Ιανουαρίου με την AGROVIM για ένα βυτίο έξτρα παρθένου περίπου τριών γραμμών στα 5,60 ευρώ το κιλό καθαρά.

Το επόμενο τρίμηνο, η τιμολόγηση του φετινού ελαιολάδου αναμένεται να διαμορφωθεί κυρίως από τη διαθέσιμη προσφορά και την πιστοποιημένη ποιότητα, με τη ζήτηση να λειτουργεί περισσότερο συμπληρωματικά. Η εμπειρία της τελευταίας τριετίας έχει παγιώσει την εκτίμηση ενός ήπιου ελλειμματικού ισοζυγίου στη Μεσόγειο, της τάξης των 200 με 250 χιλιάδων τόνων, περίπου 7% της συνολικής προσφοράς, στοιχείο που περιορίζει τον κίνδυνο έντονων πιέσεων στις τιμές.

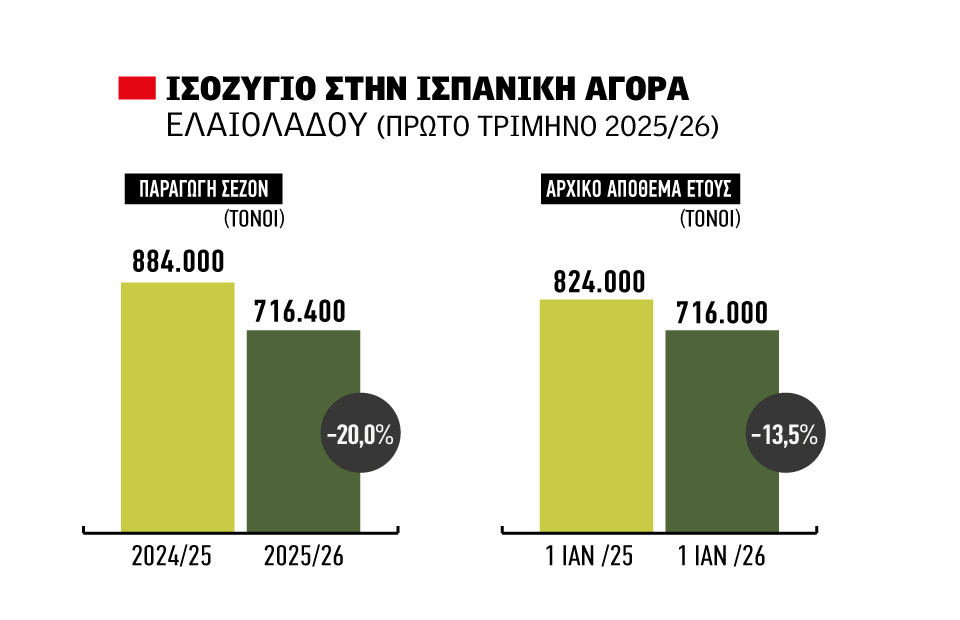

Τα δεδομένα του Δεκεμβρίου από την ισπανική AICA επιβεβαιώνουν αυτή την εικόνα με αριθμούς. Η ισπανική παραγωγή φαίνεται ότι μπορεί να υποχωρήσει ακόμη και κάτω από τους 1,2 εκατ. τόνους, έως και 45% χαμηλότερα από τις αρχικές εκτιμήσεις του Μαΐου, ενώ τα αποθέματα διαμορφώνονται στους 716.000 τόνους, έναντι 824.000 τόνων τον Δεκέμβριο του 2024. Πρόκειται για μείωση περίπου 14% σε ετήσια βάση, η οποία αντανακλά τόσο τη χαμηλότερη παραγωγή στη μεγαλύτερη ελαιοπαραγωγό χώρα του κόσμου όσο και την ανθεκτικότητα της κατανάλωσης.

Στην πράξη, επιβεβαιώνεται ότι η φυσική αγορά μπορεί να απορροφήσει σταθερά «κλασικές» ισπανικές παραγωγές της τάξης των 1,4 εκατ. τόνων. Ωστόσο, η κλιματική κρίση έχει περιορίσει την τελευταία πενταετία τις σοδειές κατά μέσο όρο στους 1,15 εκατ. τόνους, μεταβάλλοντας μόνιμα τις ισορροπίες. Παρά τις εκτιμήσεις για μικρή βελτίωση της ελαιοπεριεκτικότητας τον Ιανουάριο, θεωρείται δύσκολο να υπάρξουν εκπλήξεις τέτοιου μεγέθους που να αλλάξουν ουσιαστικά την εικόνα. Με αποδόσεις που δύσκολα ξεπερνούν το 17%, ο στόχος των 1,4 εκατ. τόνων μοιάζει πλέον εκτός πραγματικότητας.

Ενδεικτικά, τον Δεκέμβριο του 2025 η Ισπανία παρήγαγε 416.500 τόνους ελαιολάδου, έναντι 592.600 τόνων την αντίστοιχη περσινή περίοδο, καταγράφοντας πτώση 18%. Η συνολική παραγωγή του τριμήνου Οκτωβρίου – Δεκεμβρίου ανέρχεται μέχρι στιγμής σε 716.370 τόνους, αισθητά χαμηλότερα από τους 884.000 τόνους της προηγούμενης χρονιάς, σφραγίζοντας ένα ξεκίνημα για το 2026 με λιγότερες ποσότητες αλλά σαφώς αυξημένη αξία.

You may also like...

-

Advertisement

-

Advertisement

-

Advertisement

-

Advertisement

-

Advertisement

-

-

Ο Ακύλας με το «Ferto» στην Eurovision 2026 – Πρωτιά στον εθνικό τελικό και εισιτήριο για Βιέννη

-

Γεωργούντζος κατά Λιάγκα για το καρναβαλικό σποτ της Καλαμάτας: “Πρέπει να ζητήσει συγγνώμη” (vid)

-

Ο Λάκης Γαβαλάς στην Καλαμάτα ανακοίνωσε πως θα σχεδιάσει ταφόπλακες (vid)

-

«Λουτρό αίματος» σε αγώνα 5Χ5 στο Εκουαδόρ: Μαφιόζικες εκτελέσεις πάνω στο χορτάρι (vid)

-

-

Διαφημίστε την επιχείρηση σας στον Focus >>

0 comments